Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

Как ИП уменьшить ЕНВД на страховые взносы?

ИП обязаны перечислять страховые выплаты, независимо от того факта, есть у них работники или нет. Если индивидуальный предприниматель не использует в своей деятельности наемный труд, от него требуется уплата фиксированных страховых выплат за себя в ПФ РФ и ФОМС. Если у ИП все-таки работают работники, то ему следует также платить страховые взносы за каждого сотрудника.

При этом, если ИП применяет ЕНВД, то отдельные страховые выплаты могут учитываться при расчете сумм для уплаты налогов, уменьшая тем самым размер налоговых отчислений.

В перечне страховых взносов, размер которых может уменьшить налог, значатся страховые выплаты ИП «за себя» или за своих работников.

Согласно ст. 430 НК РФ, они носят фиксированный характер и могут быть оплачены единовременно или по частям в течение отчетного периода. Расчет этих страховых выплат осуществляется, исходя из размера МРОТ, установленного на первое число отчетного года.

В 2017 году этот показатель равен 7500 рублей, а размер взносов «индивидуалов» - 27 990 рублей, если доходы ИП не превышают 300 000 рублей. Из этой суммы 4590 рублей составляет взнос на обязательное медицинское страхование (5,1%), остальные – обязательное пенсионное страхование. Если сумма доходов выше, с разницы превышения лимита придется заплатить еще 1% обязательного пенсионного взноса. При этом предельная сумма фиксированных пенсионных взносов в текущем году не может быть более 187 200 рублей.

Если ИП использует наемный труд, ему придется также платить страховые взносы за своих работников, в соответствии с тарифами, прописанными в ст. 426 НК РФ. В общей сложности ставка этих выплат составляет 30% от начисленной заработной платы сотрудника. Иногда ставка может быть ниже. Однако в таких случаях речь уже идет о применении отдельных льгот.

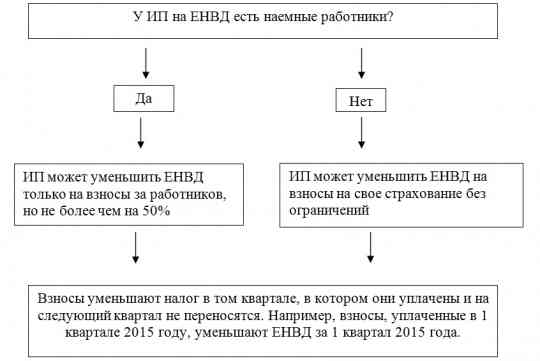

Что касается уменьшения единого налога за счет страховых взносов, то тут все зависит от того, является ли ИП работодателем или работает самостоятельно. Хотя, так или иначе, используя ЕНВД, он однозначно может сократить размер вмененного налогообложения на размер страховых взносов в период уплаты, как за текущий отчетный период, так и за предыдущий (задолженность).

Иными словами, все уплаченные страховые взносы в отчетном периоде могут вычитаться из суммы налога за этот же период.

ИП-работодатели могут уменьшить ЕНВД на страховые взносы работников, но не более чем на 50% от общей суммы налога (см. п.2.1 ст. 346.32 НК РФ).

- 1715 просмотров

Поиск по сайту

Популярные материалы

Бизнес-статьи | Бизнес-софт | Новости бизнеса | Налоговые новости | Реклама на проекте | Контакты | О проекте | Cоглашение

© 2008-2010 BizGuru.ru - малый бизнес в деталях: идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости.

Все права защищены. Перепечатка материалов допускается только с разрешения администрации проекта.

Комментировать