Вход

Навигация

Бизнес-статьи

Бизнес-софт

Бизнес-опрос

Новый бизнес-софт

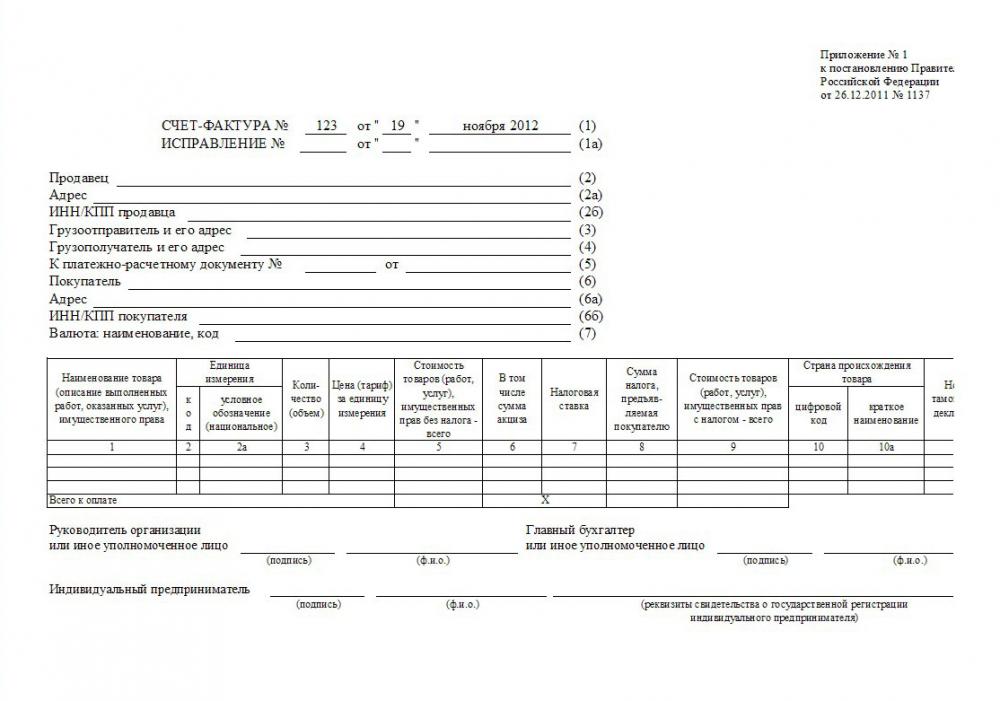

Счет-фактура: образец заполнения, бланк скачать

Бланк счет-фактуры ─ это документ, в котором указан полный перечень товаров, выполненных работ или оказанных услуг с их общим количеством и стоимостью. В бланке счет-фактуры стоимость товаров, работ и услуг выставляет продавец (или исполнитель) при согласовании с покупателем (или заказчиком). Данный документ счет-фактуры служит основанием для расчета заказчика с исполнителем. Счет-фактура как налоговый документ заполняется продавцом для отчета перед налоговиками, а покупателем используется для вычета НДС (то есть для уменьшения налога). Достаточно много проблем вызывает оформление и заполнение бланка счета-фактуры для налогоплательщиков НДС. Это связано с частыми изменениями и дополнениями формы счета-фактуры. Поэтому необходимо серьезно отнестись к заполнению данного документа.

Строка 1: в этой строке предпринимателю необходимо указать порядковый номер документа и дату его составления. В связи с тем что в Налоговом кодексе РФ не прописаны требования к п/н, предприниматель имеет полное право вести собственный учет документации. Кроме того, налоговая служба РФ не имеет права отказать предприятию в возможности вычета налога на добавленную стоимость (НДС). Единственным условием составления счетов-фактуры является срок: составить данный документ субъект хозяйствования обязан в пятидневный срок после проведения работ или оказания услуг.

Строка 2: в строке под заголовком «Продавец» необходимо написать полное и сокращенное название предприятия. Оно должно точно повторять то, что указано в учредительной документации, в соответствии с требованием постановления №914 РФ.

Строка 2а: в сроке с заголовком «Адрес» указывается адрес юридического лица или ИП (адрес прописки гражданина РФ). Он должен соответствовать указанному в учредительных документах.

Строка 2б или «ИНН/КПП продавца»: здесь необходимо вписать идентификационный номер налогоплательщика и код причины постановки предприятия на учет.

Строка 3 - «Грузоотправитель»: в этой строке необходимо сделать запись «он же» или поставить прочерк. В первом варианте грузоотправителем является предприятие, осуществляющее продажи. Прочерк ставится, если выполнение работ, услуг или предоплаты только предполагается, но еще не выполнено. Также прочерк ставится, если бланк счет-фактуры заполняется налоговым агентом.

Строка 4 - «Грузополучатель»: вписывается полное название и адрес получателя груза, в соответствии с учредительными документами. Прочерк в этой строке ставится в том случае, если счет-фактура составляется на выполнение услуг/работ или при заполнении бланка налоговым специалистом.

Строка 5 - «К платежно-расчетному документу»: записывается прочерк, в случае если документ составляется в момент получения оплаты или частичной предоплаты за доставленные товары / оказанные услуги по безналичному расчету.

Строка 7 - «Валюта»: в соответствии с постановлением о государственных стандартах РФ № 405-ст. от 25.12.2000 года, ставится цифровой код по ОК валют. Действующее законодательство запрещает составление данного документа в у. е. Так, к примеру, если оплата товаров/услуг осуществляется в валюте, то в бланке должна быть указана эквивалентная сумма в рублях и стоять соответствующий код – российский рубль 643.

Если расчет осуществляется в евро, то в строке «Валюта» указывается слово «Евро» и код 978, в американских долларах – «Доллар США» - 840.

Ниже вышеперечисленных строк в бланке счета-фактуры нового образца 2012-2013 гг. расположена таблица со следующими графами: «Наименование товара», «Единицы измерения (код и вид)», «Объем», «Цена», «Общая стоимость», «Акциз», «Налоговая ставка», «Сумма налога, предъявляемая покупателю», «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего», «Страна происхождения», «Номер таможенной декларации». Ниже рассмотрим заполнение этих граф в указанном порядке. Для этого пронумеруем графы согласно выше указанному перечню.

Графа 1: в нее следует вписать название товаров/услуг, выполняемых или получаемых. В соответствии с ФНС от 10.12.2004 № 03-1-08/2472/16, заполнение первой графы счета-фактуры на иностранном языке строго запрещается.

Графа 2: эта графа поделена на два раздела – «код» и «условное обозначение объема (килограммы, литры и т. д.)» или «единица измерения». Код объема записывается в соответствии с Общероссийский классификатором единиц измерения (ОК) 015-94 (МК 002-97), прописанном в Постановлении Госстандарта РФ от 26.12.1994 N 366). В графе «единица измерения» указывается условное обозначение объема. Иногда здесь может стоять прочерк: отсутствие показателя или при полной или частичной оплате будущих поставок.

Графа 3: пишется суммарный объем товаров. Ставится прочерк при отсутствии показателя, а также полной предоплате или частичной оплате будущих поставок.

Графа 4: указывается цена за единицу измерения или ставится прочерк в случае отсутствия показателя или полной/частичной предоплаты будущих поставок.

Графа 5: общая стоимость каждого из перечисленных товаров/услуг (графу 3 умножают на графу 4).

Графа 6: указывается стоимость акциза. Ставится прочерк в случае оплаты/частичной предоплаты за предстоящие поставки. При отсутствии показателя вписывается запись «без акциза».

Графа 7: вписываются ставки налога на добавочную стоимость – 0 % (оказание услуг по экспорту товара, в том числе реализация экспортной продукции), 10% (экспорт продукции без документов, подтверждающих статус экспортной продукции в течение полугода с момента пропуска российской таможенной службы), 18 % (все остальные операции).

Запись «без НДС» вносится исключительно по операциям, прописанным в 5 п. 168 ст. НКРФ.

Графа 8: результат умножения показателей графы 5 на графу 7 соответственно каждому наименованию. Запись «без НДС» делается в случае наличия операций, указанных в 5п. 168 ст. НК РФ.

Графа 9: вписывается результат сложения данных из граф 5 и 8.

Графа 10: эта графа заполняется лишь в том случае, если страна-производитель товаров/услуг - не резидент РФ. Графа делится на два раздела: «код» и «наименование».

Код иностранного производителя указывается в соответствии с Общим российским классификатором стран мира. Во втором разделе кратко записывается страна-производитель. Прочерк ставится в том случае, если за получаемые товары и услуги была сделана полная или частичная предоплата.

Графа 11: заполняется в случае заполнения 10 графы (если страна-производитель не РФ). Полная/частичная предоплата оказываемых услуг и поставляемых товаров позволяет ставить прочерк в данной колонке.

Ниже таблицы в бланке счета-фактуры есть строки для резервирования данного бухгалтерского документа руководителем предприятия и главным бухгалтером, или ИП.

| Файлы для скачивания | Размер |

|---|---|

| Образец заполнения счета-фактуры скачать | 8.33 кб |

| Бланк счета-фактуры скачать 2013-2014 | 4.31 кб |

- 318375 просмотров

Похожие материалы

- Акт выполненных работ: образец заполнения, бланк скачать

- Бухгалтерский баланс форма №1: образец заполнения, бланк скачать

- Доверенность на получение материальных ценностей (М-2): образец заполнения, бланк скачать

- Акт о приемке выполненных работ формы КС-2: образец заполнения, бланк скачать

- Товарная накладная ТОРГ-12: образец заполнения, бланк скачать

- Счет на оплату: образец заполнения, бланк скачать

- Приходный кассовый ордер КО-1 (приходный ордер бланк скачать)

Поиск по сайту

Популярные материалы

Бизнес-статьи | Бизнес-софт | Новости бизнеса | Налоговые новости | Реклама на проекте | Контакты | О проекте | Cоглашение

© 2008-2010 BizGuru.ru - малый бизнес в деталях: идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости.

Все права защищены. Перепечатка материалов допускается только с разрешения администрации проекта.

Подскажите пожалуйста, является ли ошибкой если грузоотправитель в счет-фактуре в Строке 4 - «Грузополучатель и его адрес» после названия организации прописывает слово адрес.

Нет.

Ниже подписей руководителя предприятия и главного бухгалтера, пишутся ли данные исполнителя?

Согласно п. 6 ст. 169 НК РФ, счет-фактура должен содержать подписи и данные иных лиц (в данном случае исполнителя), ЕСЛИ они уполномочены специальным распорядительным документом / приказом организации или доверенностью.

Подскажите пожалуйста, если счет-фактура состоит из 2-х листов, обязательно ли на каждой странице указывать итого?

Согласно постановлению Минфина РФ от 15.05.2006 г. N 03-04-09/11, в соответствии с пунктом 2 статьи 169 Налогового кодекса Российской Федерации, налогоплательщик может выставлять счет-фактуру на нескольких листах. И указание итоговой суммы, а также реквизитов руководителя предприятия и главного бухгалтера, подписей и печатей лишь на последнем листе не является нарушением закона. Такое оформление счета-фактуры не причина для отказа в вычете сумм НДС, указанных в документе. Но для правильного оформления счета-фактуры на нескольких листах ОЧЕНЬ ВАЖНО обеспечить сквозную нумерацию страниц документа.

Здравствуйте.

Подскажите пожалуйста. Если грузополучатель один человек, а ИП оформлено на другого человека. В счет-фактуре в шестой строке "Грузополучатель и его адрес" необходимо указать данные ИП или человека, который будет получать груз? В каких сопроводительных документах к грузу будет отражаться, что грузополучатель является не ИП, а другим человеком?

В графе "Грузополучатель" Вы указываете предприятие или ИП, которое получает груз и оплачивает его. Данные грузополучателя указываются в соответствие с учредительными документами. Если груз получает доверенное лицо грузополучателя, оно должно иметь при себе соответствующий документ, имеющий юридическую силу (доверенность). Если же груз доставляется третьему лицу по устной договоренности между получателем и поставщиком, то для этой процедуры необходимо подписать соответствующее соглашение, в котором будут отражены все условия сотрудничества.

Комментировать